Er Finanstilsynets (FT) retningslinjer for boliglån fornuftige?

Først, denne posten prøver ikke å argumentere for at FT ikke burde lage retningslinjer for kredittpraksisen banker bør følge når de gir boliglån.

Selvom det å regulere lån, per definisjon betyr at FT mener de er bedre til å vurdere hva som er til det beste for to parter som begge, i utgangspunktet, har ganske sterke incentiver til å vurdere dette selv. For låntageren betyr det å låne for mye at man skaffer seg finansielle problemer som ofte vil bety en vesentlig forringelse av livskvaliteten. For banken betyr det at de vil tape penger.

Historien har dog vist oss, at i praksis, er ikke disse incentivene alltid sterke nok. Uten reguleringer vil, over tid, banker gi lån som ikke burde vært gitt, noe som nødvendigvis må bety at ihvertfall noen låntagere ønsker seg lån som er større enn de burde ta.

Med andre ord bør det være en eller annen regulering av hvor mye som maksimalt kan gis i boliglån til en bestemt låntager. Samtidig som man bør være ydmyk for at man i de aller, aller fleste tilfeller ikke bør frata banker retten å låne ut det låntager ønsker seg og banken er komfortabel med.

Spørsmålet blir da om dagens reguleringer, som i praksis betyr at ingen får låne mer enn maks 5X bruttoinntekt, gjør dette?

I dagens marked virker aller beste boligrente å være ca 2%. Hvis vi for enkelhets skyld bruker 2% som utgangspunkt betyr det at FT har bestemt at ingen låntagere får lov til å bruke mer enn 10% av brutto inntekt til å betjene renter (forutsatt at låntager kun har boliglån). I utgangspunktet virker dette svært konservativt.

Vi tar utgangspunkt i medianlønnen i 2018, som for heltidsansatte var NOK 43 400 per måned. Dette betyr en årsinntekt på NOK 520 800 og at man kan låne totalt NOK 2 604 000.

Med denne inntekten og denne gjelden til 2% rente, vil man betale ca NOK 129 000 i skatt. Månedslønn etter skatt blir da på ca NOK 33 000. Rentekosten er NOK 4 340 per måned, og man har NOK 28 660 igjen til andre kostnader. La oss anta at lånet er brukt til boligkjøp.

I følge SIFO kan et minimumsanslag for andre forbruksutgifter for en husholdning bestående av en mann uten barn, men med bil, anslås til NOK 11 930. En singel mann med et svært nøkternt forbruk, men som har bil, vil dermed sitte igjen med NOK 13 480 per måned til alt mulig annet. Det gir rom for både en del restaurantmiddager, ett noe romsligere klesbudsjett, litt annen luksus, et par nøkterne ferier og noe sparing.

Hvis vi antar at boliglånet er standard 30 års annuitet ser likviditetsbudsjettet noe verre ut, da må man ut med NOK 9 680 i mnd, hvorav litt over NOK 5 000 blir tvungen sparing i form av avdrag.

Etter denne «tvungne» sparingen har vår gjennomsnittlige mannlige låntager ca NOK 11 000 per mnd til luksus, annen sparing og ferier. SIFO anslår noe lavere kostnader for kvinner og en gjennomsnittlig kvinnelig låntaker vil ha ca NOK 500 mer til overs enn den mannlige.

Dette er situasjonen med dagens rekordlave renter, hvis vi isteden antar at renta er 3% øker rentekostnaden med NOK 1 670, mens ved 30 års annuitet øker faller avdraget med ca NOK 800.

Man ender altså opp med ca NOK 10 500 til overs. Ved 4% rente har man ca NOK 9 500 til overs. 5% rente, ca NOK 8 500. Merk at jo høyere renta blir, jo lavere blir den tvungne sparingen i form av avdrag.

Om dette er romslig er et vanskelig spørsmål, ved dagens renter vil jeg mene at man helt klart har ganske god råd gitt forutsetningene ovenfor, men ved 5% rente ser det trangt ut.

Tar vi steget oppover i inntektshierarkiet blir bildet ganske så annerledes. Vi holder oss til en singel person, men bruker isteden gjennomsnittlig lønn for heltidsansatte i øvre kvartil.

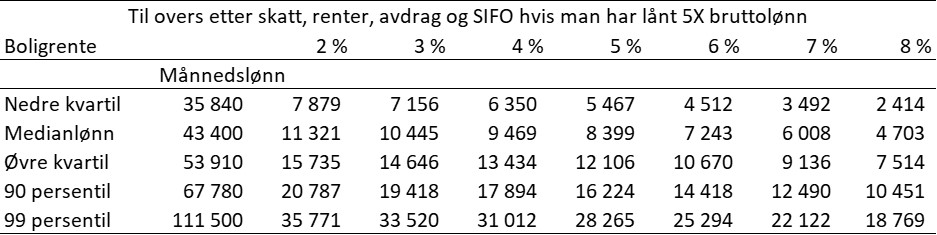

I tabellen nedenfor ser vi hvordan budsjettet ser ut for forskjellige deler av befolkningen inndelt etter lønnsdesiler og persentiler.

Ser vi på gjennomsnittslønnen for 90 persentil av lønnshierarkiet har en slik single husholdning ca NOK 20 500 tilovers etter SIFO renter og avdrag hvis de har lånt 5x lønn. Ved 2% renter har denne personen også en tvungen sparing på over NOK 8 000 per måned i form av avdrag.

Ved 5% rente har denne personen ca NOK 16 000 til overs per måned.

Dette er ihvertfall ikke trangt.

Gitt at kostnaden for nødvendighetsforbruk ikke endrer seg med økt inntekt ser vi at jo høyere inntekten er jo romsligere budsjett, selvom lånet blir større og større. FT har altså bestemt at relativt høytlønnede får værsågod å bruke inntekten sin enten til å spare mer enn det som strengt tatt er nødvendig, eller til annet forbruk. Hvis man egentlig ikke liker å reise, ikke ønsker seg bil, ikke føler behov for dyre klær eller syns det er helt greit å ikke spise noe særlig på restaurant, men heller har lyst på en fin bolig, så skal man ikke få lov til å gjøre denne prioriteringen.

Samtidig er det klart at hvis dagens rentekurve treffer brukbart på renta i 10 år fremover så er det heller ingen grunn til å bekymre seg for de lavtlønnede. Ved 4% har en person med lønn i nedre kvartil ca NOK 6 350 til overs, og det burde være mer enn nok.

One response to “Er Finanstilsynets (FT) retningslinjer for boliglån fornuftige?”

I really like it when people come together and share views.

Great blog, stick with it!